随着数字化转型的加速推进,2022年中国IT咨询行业展现出蓬勃的发展活力。本文基于行业全景图谱,结合市场规模、竞争格局和未来趋势,对信息技术咨询服务领域进行全面解析。

一、市场规模持续扩大

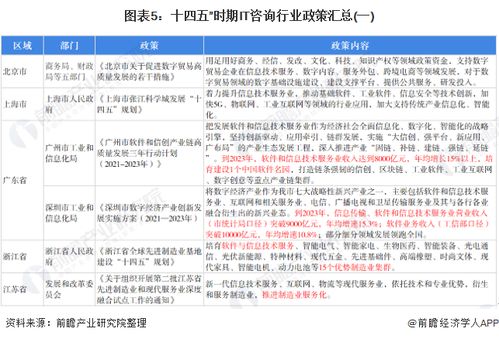

2022年,中国IT咨询市场规模预计突破1500亿元人民币,同比增长约15%。这一增长主要受企业数字化转型、云计算、大数据和人工智能技术应用的驱动。政府“十四五”规划中强调科技创新与产业升级,进一步推动了IT咨询服务的需求,尤其在金融、制造、医疗和零售等行业表现突出。

二、竞争格局呈现多元化

当前,中国IT咨询行业竞争激烈,市场参与者包括国际巨头、本土领先企业及新兴初创公司。国际咨询公司如埃森哲、IBM和德勤凭借全球资源和品牌优势,占据高端市场;本土企业如用友网络、东软集团和华为则依托本地化服务和行业深耕,在中低端市场快速发展。新兴企业专注于垂直领域,如网络安全、数据分析等,通过创新服务模式抢占市场份额。整体上,行业集中度较低,但随着并购整合加速,未来可能向头部企业集中。

三、发展趋势展望

- 技术融合深化:人工智能、物联网和区块链等技术与IT咨询服务的结合将更加紧密,推动智能化咨询解决方案的普及。

- 服务模式创新:从传统的项目式咨询向订阅制和成果导向模式转型,企业更注重咨询服务的实际效益和ROI。

- 数据安全与合规需求增长:随着数据隐私法规的完善,企业对IT咨询在数据治理和合规方面的需求将持续上升。

- 可持续发展融入:ESG(环境、社会和治理)理念逐渐成为IT咨询的重要方向,帮助企业实现绿色数字化转型。

2022年中国IT咨询行业在市场规模扩张、竞争加剧和技术创新的推动下,前景广阔。企业需把握趋势,积极应对挑战,以实现可持续增长。